Gutachten für alle Angelegenheiten

Kaufpreisaufteilungen

Restnutzungsdauergutachten

Verkehrswertgutachten

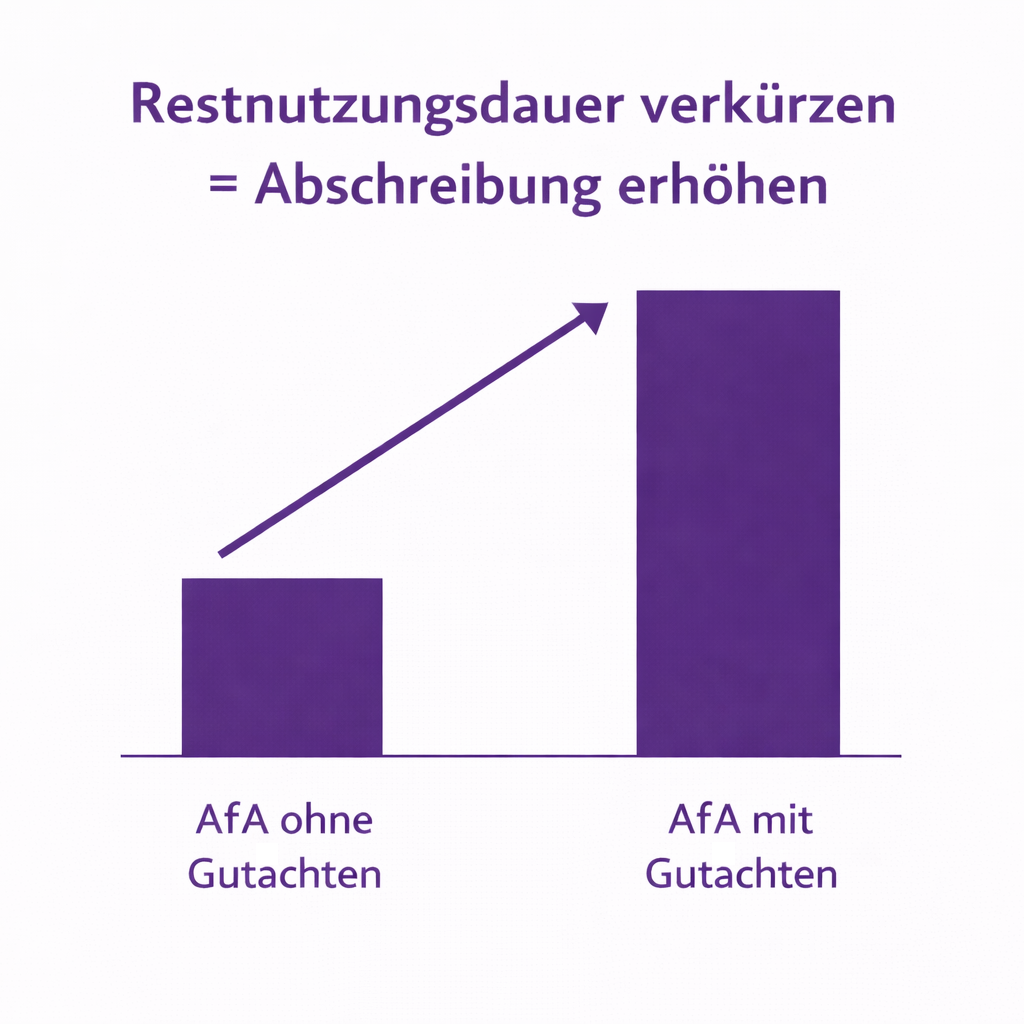

Restnutzungsdauer verkürzen -

steuerliche Vorteile nutzen

Die amtlichen AfA-Tabellen unterstellen für Gebäude oft lange Nutzungsdauern. In der Realität sind viele Immobilien jedoch technisch oder wirtschaftlich früher verbraucht.

Das Steuerrecht erlaubt den Nachweis einer kürzeren tatsächlichen Restnutzungsdauer (§ 7 Abs. 4 Satz 2 EStG) – mit entsprechend höherer jährlicher Abschreibung.

Das Problem

Pauschale AfA-Tabellen berücksichtigen weder Modernisierungszustand noch Bauqualität oder Marktgegebenheiten. Ohne Gutachten bleibt dieses Abschreibungspotenzial ungenutzt. Die Abschreibung für die meisten Gebäude, also für Gebäude die vor dem 1. Januar 2023 und nach dem 31. Dezember 1924 fertiggestellt worden sind, erfolgt eine jährliche Abschreibung von 2 Prozent.

Die Lösung

Wir erstellen fundierte Restnutzungsdauergutachten nach anerkannten sachverständigen Methoden.

Der bauliche Zustand, die technische Ausstattung, rechtliche Gegebenheiten und wirtschaftliche Rahmenbedingungen werden objektbezogen analysiert.

Ihr Nutzen

- Höhere jährliche Abschreibung möglich

- Sichere, nachvollziehbare Methodik

- Hohe Akzeptanzrate bei der Finanzverwaltung

Typische Anwendungsfälle

- Vermietete Wohnungen, Wohngebäude und Renditeimmobilien

- Mehrfamilienhäuser

- Gewerbeimmobilien

So läuft es ab

- Kostenlose Erstberatung

- Objektdaten bereitstellen

- Termin für die Ortsbesichtigung durch einen zertifizierten Sachverständigen

- Analyse der Ergebnisse und Ableitung der Nutzungsdauer

- Sie erhalten das Gutachten zur Weitergabe ans Finanzamt bzw. Ihren Steuerberater

Jetzt prüfen lassen

Lassen Sie unverbindlich prüfen, ob eine Verkürzung der Restnutzungsdauer für Ihre Immobilie möglich und sinnvoll ist. In vielen Fällen lohnt es sich bereits bei kleineren Objekten, also z.B. Mietwohnungen.

Unser Versprechen

Sie zahlen nur im Erfolgsfall, also wenn eine höherer Gebäudewert als in der Kaufpreisaufteilung des Finanzamts (Berechnungshilfe) nachgewiesen und vom Finanzamt anerkannt wird - Hand drauf.

Wie hoch kann die Abschreibung sein? Das ist unterschiedlich, es lohnt sich in vielen Fällen:

Region

Mühldorf

München

Gesetzliche Vorgabe

Nutzungsdauer: 50 Jahre =

jährliche AfA: 2,00 %

Nutzungsdauer: 50 Jahre =

jährliche AfA: 2,00 %

Ergebnis Gutachten

Nutzungsdauer: 25 Jahre =

jährliche AfA: 4,00 %

Nutzungsdauer: 33 Jahre =

jährliche AfA: 3,33

Anerkannt

Ja

Ja

Vitae eos

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nulla euismod condimentum felis vitae efficitur.

Lucillius debitis

Nulla euismod condimentum felis vitae efficitur. Sed vel dictum quam, at blandit leo.

Ea nam lagere

Cetero oporteat sensibus his eu. Has ex vidisse perpetua, vis partem mollis mandamus at. Ea nam legere mentitum prodesset, no quo lucilius liberavisse, te oratio debitis omittantur eos.

Unser Kunden

INNOVATIVE ATCHITEKTUR

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nulla euismod condimentum felis vitae efficitur. Sed vel dictum quam, at blandit leo.